Sommaire

Le rachat de crédit : définition et principes fondamentaux

Le rachat de crédit constitue une opération financière permettant de regrouper plusieurs emprunts en cours en un seul et unique prêt. Cette solution financière répond à différentes problématiques budgétaires et vise principalement à alléger la charge mensuelle de remboursement.

Également désigné sous les termes de regroupement de crédits ou de consolidation de dettes, ce dispositif concerne différentes catégories d’engagements financiers :

- Les crédits à la consommation (prêts personnels, crédits auto)

- Les crédits immobiliers (acquisition, travaux)

- Les crédits renouvelables (réserves d’argent)

- Les découverts bancaires

L’objectif principal demeure la restructuration de l’endettement pour retrouver une situation financière équilibrée et maîtrisée.

Les documents indispensables pour constituer votre dossier de demande de rachat de crédit

Rachat de crédit pour intérimaires : solutions et stratégies

Points clés à retenir

| Aspect | Caractéristiques |

|---|---|

| Nature de l’opération | Regroupement de plusieurs prêts en un seul |

| Objectifs principaux | Réduction des mensualités, simplification administrative, équilibrage budgétaire |

| Types de crédits concernés | Consommation, immobilier, renouvelable, découverts |

| Bénéfices potentiels | Diminution du taux d’endettement, trésorerie supplémentaire |

| Coûts à prévoir | Frais de dossier, indemnités de remboursement anticipé, frais de garantie |

Quand envisager un rachat de crédit : situations idéales

Le recours à une solution de rachat s’avère particulièrement pertinent dans certaines configurations financières spécifiques.

Mensualités trop élevées et budget déséquilibré

Lorsque les remboursements mensuels représentent une charge excessive par rapport aux revenus disponibles, compromettant ainsi la gestion quotidienne du budget familial, le regroupement de crédits permet de rééquilibrer la situation en réduisant significativement le montant de l’échéance unique.

Taux d’endettement excessif menaçant votre solvabilité

Un taux d’endettement supérieur à 33% constitue un signal d’alerte important. Ce ratio, calculé en rapportant l’ensemble des charges de remboursement aux revenus nets du foyer, représente un indicateur déterminant pour les établissements financiers. Le rachat de crédit vise précisément à ramener ce taux à un niveau acceptable.

Plusieurs crédits en cours avec des taux variables

La multiplication des engagements à taux variables expose l’emprunteur à une incertitude budgétaire permanente. Le regroupement permet de stabiliser la situation en optant pour un taux fixe, garantissant ainsi une mensualité constante sur toute la durée du prêt.

Avantages et inconvénients rachat de crédit : Guide complet 2025

Rachat de crédit urgent : Solutions de regroupement accéléré pour situations financières critiques

Besoin de simplification administrative et budgétaire

La gestion simultanée de plusieurs échéanciers distincts complexifie le suivi budgétaire et multiplie les risques d’incidents de paiement. Le passage à un unique prélèvement mensuel simplifie considérablement la gestion financière du foyer.

Prévention du surendettement

Face aux premières difficultés financières, le rachat de crédit constitue un outil de prévention efficace pour éviter l’aggravation de la situation vers un état de surendettement caractérisé, nécessitant alors l’intervention de la Banque de France.

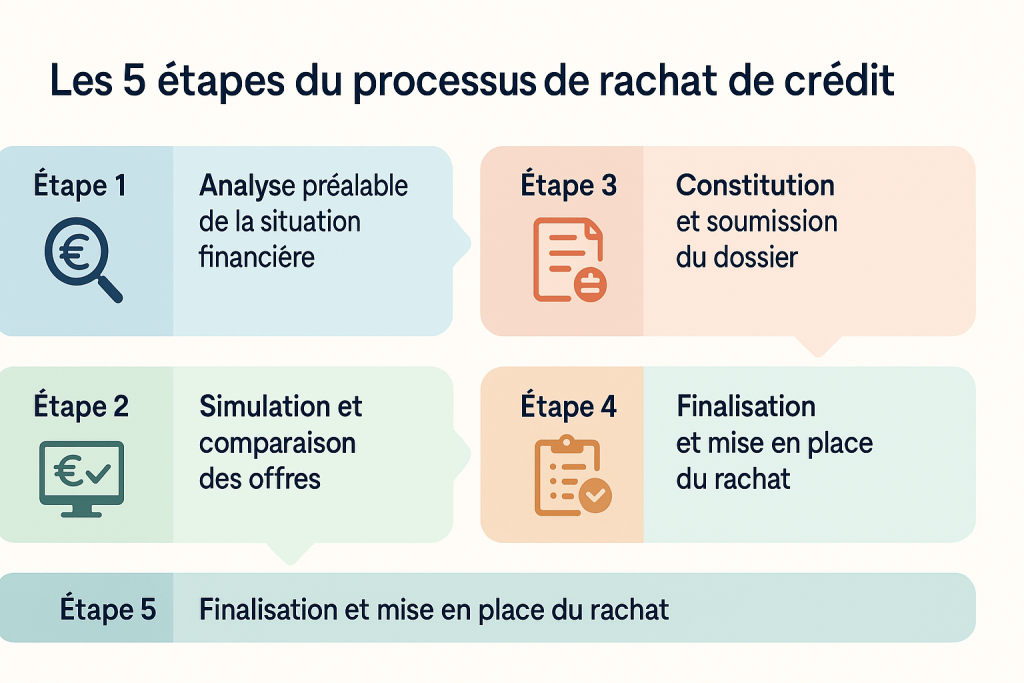

Les 5 étapes clés du processus de rachat de crédit

Étape 1 : Analyse préalable de votre situation financière

Cette phase initiale requiert une évaluation minutieuse de l’ensemble des engagements financiers en cours. Il convient de recenser exhaustivement :

- Les montants restants dus pour chaque crédit

- Les taux d’intérêt appliqués

- Les durées résiduelles de remboursement

- Les pénalités éventuelles en cas de remboursement anticipé

Ce diagnostic permet d’établir avec précision le taux d’endettement actuel et de définir clairement les objectifs du rachat : diminution des mensualités, obtention d’une trésorerie supplémentaire, ou simple rationalisation administrative.

Rachat de crédit locataire

Guide complet des frais de rachat de crédit

Étape 2 : Simulation et comparaison des offres

L’utilisation des simulateurs en ligne constitue une première approche pour évaluer la faisabilité de l’opération et estimer le gain potentiel en termes de mensualité. Toutefois, l’intervention d’un courtier spécialisé apporte une valeur ajoutée significative grâce à sa connaissance approfondie du marché et son accès à de multiples partenaires financiers.

La comparaison objective des propositions doit intégrer l’ensemble des paramètres économiques :

- Le Taux Annuel Effectif Global (TAEG)

- Les frais annexes (dossier, garantie)

- Le coût de l’assurance emprunteur

- La souplesse des conditions de remboursement

Étape 3 : Constitution et soumission du dossier

Cette phase cruciale nécessite la collecte et l’organisation méthodique de nombreux justificatifs :

Délai rachat de crédit : Tout comprendre en 2025

Rachat Crédit Consommation Immobilier : Solution Complète pour Optimiser Votre Budget

Documents personnels :

- Pièces d’identité

- Justificatifs de domicile

- Livret de famille (le cas échéant)

Documents financiers :

- Relevés bancaires des trois derniers mois

- Tableaux d’amortissement des crédits en cours

- Justificatifs de revenus (bulletins de salaire, avis d’imposition)

- Justificatifs de charges (loyer, pensions alimentaires)

La signature d’un mandat de recherche autorise formellement le courtier à effectuer les démarches auprès des établissements prêteurs potentiels.

Étape 4 : Étude et validation par l’organisme prêteur

L’établissement financier procède à une analyse approfondie de la solvabilité du demandeur en évaluant :

Conditions rachat de crédit : Guide complet des exigences

Rachat de crédit forum : Guide complet et analyse des témoignages

- La stabilité professionnelle

- La régularité des revenus

- L’historique bancaire (incidents éventuels)

- La capacité de remboursement à moyen terme

Le délai de traitement moyen oscille entre 2 et 4 semaines, période durant laquelle des négociations peuvent s’engager sur les conditions spécifiques du prêt (taux, durée, modalités d’assurance).

Étape 5 : Finalisation et mise en place du rachat

La concrétisation de l’opération suit un processus strictement encadré :

- Réception de l’offre de prêt détaillant l’ensemble des conditions

- Respect du délai légal de réflexion de 10 jours pour les crédits immobiliers

- Signature formelle de l’offre acceptée

- Déblocage des fonds et remboursement intégral des créanciers initiaux

- Mise en place du nouveau prélèvement mensuel unique

Avantages concrets et bénéfices financiers du rachat de crédit

Réduction significative des mensualités

L’allongement de la durée globale de remboursement permet généralement d’obtenir une diminution substantielle de l’échéance mensuelle, pouvant atteindre 30 à 50% dans certaines configurations. Cette réduction immédiate libère une marge de manœuvre budgétaire appréciable pour le foyer.

Simplification de la gestion budgétaire

Le passage à un prélèvement unique, à date fixe, facilite considérablement le suivi des finances personnelles et réduit significativement le risque d’oubli ou de retard de paiement, sources potentielles de frais d’incidents coûteux.

Diminution du taux d’endettement

La restructuration de l’ensemble des engagements permet de ramener le ratio d’endettement à un niveau acceptable, généralement inférieur au seuil critique des 33%. Cette amélioration restaure une capacité d’emprunt ultérieure pour d’éventuels projets.

Possibilité d’intégrer une trésorerie supplémentaire

Le rachat de crédit avec trésorerie offre l’opportunité d’inclure un capital additionnel destiné à financer un projet spécifique ou à constituer une réserve de sécurité, sans augmenter excessivement la mensualité globale.

Optimisation potentielle des conditions d’emprunt

Dans un contexte de taux favorables, l’opération peut permettre d’obtenir des conditions plus avantageuses que celles des crédits initiaux, particulièrement pour les engagements anciens contractés à des taux élevés.

Impact financier : ce que coûte réellement un rachat de crédit

Frais de dossier et commissions

Ces frais administratifs, facturés par l’établissement prêteur, représentent généralement 1% à 1,5% du montant emprunté, avec souvent un plafonnement autour de 1 000 €. S’y ajoute éventuellement la commission du courtier, qui peut être intégrée au financement global.

Indemnités de remboursement anticipé (IRA)

Le remboursement anticipé des crédits existants entraîne potentiellement l’application de pénalités contractuelles :

- Pour les crédits à la consommation : limitées légalement à 1% du capital remboursé par anticipation

- Pour les crédits immobiliers : plafonnées à 3% du capital restant dû ou 6 mois d’intérêts

Frais de garantie

La sécurisation du nouveau prêt nécessite la mise en place d’une garantie dont le coût varie selon la nature :

- Caution d’un organisme spécialisé : 1% à 2,5% du montant emprunté

- Hypothèque : frais d’inscription calculés selon un barème notarial (environ 2% à 3%)

- Nantissement : frais variables selon la nature du bien gagé

Coût de l’assurance emprunteur

Cette protection obligatoire pour les crédits immobiliers représente un coût significatif, variant considérablement selon le profil de l’emprunteur (âge, état de santé) et le niveau de couverture choisi. Son impact sur le TAEG global mérite une attention particulière.

Allongement de la durée : impact sur le coût total

L’extension de la période de remboursement, si elle permet d’alléger les mensualités, augmente mécaniquement le coût total du crédit en raison de l’application prolongée des intérêts. Un équilibre judicieux doit être trouvé entre allègement immédiat et coût global.

Rachat de crédit immobilier : spécificités et considérations particulières

Le rachat hypothécaire et ses garanties

Le rachat incluant une part significative de crédit immobilier implique généralement la mise en place d’une garantie hypothécaire sur le bien financé. Cette sûreté réelle offre une sécurité maximale au prêteur, mais engendre des frais notariés substantiels.

Intervention obligatoire du notaire

La présence d’un bien immobilier dans l’opération de rachat nécessite systématiquement l’intervention d’un notaire pour :

- L’établissement de l’acte de prêt

- La mainlevée des hypothèques antérieures

- L’inscription de la nouvelle garantie

Frais spécifiques liés à l’hypothèque

L’inscription hypothécaire génère des frais réglementés comprenant :

- Les émoluments du notaire

- La taxe de publicité foncière

- Les droits d’enregistrement

- Les frais de mainlevée des inscriptions précédentes

Seuil des 60% : distinction entre rachat consommation et hypothécaire

La réglementation française établit une distinction fondamentale selon la composition du rachat :

- Si la part immobilière représente moins de 60% du montant total : application du régime juridique des crédits à la consommation

- Si la part immobilière excède 60% : application du cadre réglementaire plus protecteur des crédits immobiliers

Critères d’acceptation : pourquoi votre demande peut être refusée

Historique bancaire et incidents de paiement

Les établissements prêteurs consultent systématiquement les fichiers d’incidents gérés par la Banque de France :

- Le FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers)

- Le FCC (Fichier Central des Chèques)

La présence d’inscriptions actives constitue généralement un motif de refus, sauf pour les établissements spécialisés dans les profils atypiques.

Taux d’endettement trop élevé

Même après restructuration, un ratio d’endettement dépassant 40% compromet sérieusement les chances d’acceptation, les organismes prêteurs privilégiant la sécurité financière à long terme.

Stabilité des revenus insuffisante

L’instabilité professionnelle (succession de CDD, périodes de chômage récentes) ou l’irrégularité des revenus (commissions variables, activité indépendante récente) représentent des facteurs de risque dissuasifs pour les prêteurs traditionnels.

Âge et situation professionnelle

Les emprunteurs seniors ou proches de la retraite se heurtent fréquemment à des limitations liées à l’âge maximal en fin de prêt (généralement 75-80 ans), nécessitant parfois un ajustement de la durée ou des garanties complémentaires.

Solutions alternatives en cas de refus

Face à un refus initial, plusieurs options restent envisageables :

- Sollicitation d’établissements spécialisés en crédit alternatif

- Recherche d’un co-emprunteur ou d’une caution personnelle

- Dépôt d’un dossier de surendettement auprès de la Banque de France

- Renégociation directe avec les créanciers actuels

Comment optimiser les chances de réussite de votre demande

Préparer minutieusement votre dossier

La qualité et l’exhaustivité du dossier présenté influencent directement la décision du prêteur. Une documentation complète, organisée et transparente témoigne du sérieux de la démarche et facilite l’analyse de risque.

Choisir le bon moment pour votre demande

L’anticipation reste primordiale : engager la démarche de rachat avant l’apparition de difficultés majeures de paiement augmente considérablement les probabilités d’acceptation. La présence d’impayés récents complique significativement l’obtention d’une solution favorable.

Faire appel à un courtier spécialisé

L’expertise d’un intermédiaire financier qualifié constitue un atout déterminant pour :

- Identifier les établissements adaptés au profil spécifique

- Structurer le dossier de manière optimale

- Négocier des conditions préférentielles

- Accompagner la procédure jusqu’à son terme

Améliorer préalablement votre situation financière

Certaines actions préparatoires renforcent la crédibilité du dossier :

- Apurement des petites dettes en cours

- Constitution d’une épargne de précaution modeste

- Régularisation des éventuels incidents mineurs

- Stabilisation des mouvements bancaires

Négocier les meilleures conditions

La maîtrise des paramètres techniques (taux, durée, assurance) permet d’optimiser l’équilibre entre allègement immédiat et coût global de l’opération. La possibilité de délégation d’assurance mérite notamment une attention particulière.

Rachat de crédit vs autres solutions financières : quelle option choisir

Comparaison avec la renégociation de crédit

Contrairement au rachat global, la renégociation s’effectue crédit par crédit, auprès de chaque prêteur initial, sans consolidation. Cette démarche, moins coûteuse en frais annexes, convient parfaitement aux situations impliquant un nombre limité de crédits à des taux significativement supérieurs aux conditions actuelles du marché.

Le réaménagement auprès de votre banque actuelle

Cette formule intermédiaire consiste à restructurer l’ensemble des engagements au sein même de l’établissement d’origine. Elle présente l’avantage de la simplicité administrative et de l’absence de certains frais, mais offre généralement moins de flexibilité qu’un rachat externe compétitif.

Alternatives au rachat pour les situations difficiles

Certaines configurations nécessitent des approches spécifiques :

- Le report d’échéances temporaire

- Le moratoire négocié directement avec les créanciers

- Le prêt familial de consolidation

- Les microcrédits sociaux pour les revenus modestes

Plan de surendettement : quand l’envisager

Le dépôt d’un dossier auprès de la Commission de Surendettement représente une solution de dernier recours, lorsque la situation financière apparaît irrémédiablement compromise malgré les tentatives de restructuration. Cette procédure administrative gratuité peut aboutir à :

- Un rééchelonnement imposé des dettes

- Un effacement partiel des créances

- Un moratoire général temporaire

- Dans les cas les plus graves, un rétablissement personnel (effacement total)

Conclusion : prendre une décision éclairée pour votre rachat de crédit

Le regroupement de crédits constitue un outil financier puissant pour retrouver un équilibre budgétaire compromis par un endettement excessif ou mal structuré. Son efficacité repose toutefois sur une analyse préalable rigoureuse et une compréhension claire de ses implications à long terme.

L’évaluation objective du rapport entre les bénéfices immédiats (réduction des mensualités, simplification administrative) et le coût global de l’opération demeure indispensable pour garantir la pertinence de la démarche.

L’accompagnement par un professionnel expérimenté constitue une garantie supplémentaire pour naviguer efficacement dans la complexité technique et réglementaire de ce dispositif financier. Sa connaissance approfondie du marché et sa capacité à négocier des conditions optimales justifient pleinement son intervention.

La réussite d’une opération de rachat repose finalement sur trois piliers essentiels :

- Une préparation minutieuse du dossier

- Une comparaison méthodique des propositions

- Une projection réaliste des capacités financières futures

Cette démarche structurée permet d’aborder sereinement cette restructuration financière majeure et d’en tirer pleinement les bénéfices attendus.

Courtier en assurance et crédit. Rédacteur pour Rachat2credit, acteur du secteur crédit en France. Double expertise en conseil financier et communication spécialisée.